Betering #167 - Alternatieven voor beleggen in aandelen

En een crash course obligaties, deposito's en vastgoed

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: alternatieven voor de aandelenmarkt, supersnel sparen, een nieuwe video, een kijkje in mijn portefeuille en meer.

Nieuws: Vanaf deze week verschijnt Betering, zoals veel andere Nederlandse nieuwsbrieven, bij het platform Substack. De inhoud blijft hetzelfde. De vorm is ietsje anders.

LET OP: Misschien krijg je deze nieuwsbrief, hoewel je je eerder afgemeld hebt. Bij het overzetten ging iets mis, excuses, waardoor sommige mailadressen per ongeluk geactiveerd werden. Ik heb de meeste handmatig (en voorgoed) weer verwijderd, maar niet allemaal. Opnieuw afmelden kan hier.

Of misschien lees je dit op de site, omdat je juist geen nieuwsbrief in je mail kreeg, terwijl je wel lid bent. In dat geval is ie waarschijnlijk in je Spam-box terechtgekomen, omdat ik vanaf een ander adres verzend, betering@substack.com.

Laat me weten wat je ervan vindt of als er iets niet werkt, bijvoorbeeld - en dat is nieuw - in de reacties onder deze brief op de site.

GESPONSORDE TIP

Betaal jij ongemerkt te veel voor je verzekeringen?

Met Surebird ontdek je in 15 minuten of je echt de beste deal hebt. Vergelijk je verzekeringen, bespaar direct en houd dezelfde kwaliteit. Kom je er niet uit? Bel ons, en wij geven je persoonlijk advies over je pakket.

Tijdelijke actie: Gebruik code BETERING45 en ontvang €45 cashback bij 3 of meer verzekeringen.

1. Alternatieven voor beleggen in aandelen

Het zal wel aan de onrust op de beurzen liggen. Of misschien lok ik de vraag gewoon uit met mijn filmpjes.

Meerdere mensen vroegen me de afgelopen weken of ik ook wegen zie naar de ton, naar financiële vrijheid of naar een ander gelddoel die niet via de aandelenbeurs lopen.

Oftewel:

Móet ik echt beleggen om een ton te krijgen?

Dat was een enigszins zorgelijke reactie die ik op Instagram kreeg.

Nee, dat moet niet. Maar het is wel handig.

Dat was mijn eerste antwoord.

Toen ik er wat langer over nadacht, werd mijn antwoord wat genuanceerder

Dit is dat antwoord.

Waarom mensen niet willen beleggen

Laten we eerst kijken naar de redenen waarom mensen niet willen beleggen.

Angst. Beleggen in aandelen komt met een risico. Je kan ook geld verliezen. Dat is duidelijk nu de aandelenbeurzen al weken dalen. Vorige week zag ik zelf -14.000 euro op de teller staan.

Het is nooit leuk als je 14.000 euro verliest.

Maar. Ja, op de korte termijn kunnen de verliezen aanzienlijk zijn, zelfs bij de bekendere aandelen en relatief veilig gespreide indexfondsen.

Maar op de langere termijn is de kans groot dat je winsten groter zijn dan je verliezen. Dat maakt beginnen met beleggen lastig. De volhouder wint.

Principiële redenen. Beleggen in aandelen betekent dat je bepaalde bedrijven meefinanciert. Dan moet je die bedrijven wel leuk vinden. Apple, Amazon, ASML, Shell, Ahold. Er is op de meeste wel iets aan te merken. Maar er niet in beleggen is moeilijker dan je denkt.

Want: iedereen belegt. Vaak indirect. Miljoenen werkende Nederlanders hebben geld in een pensioenfonds. Dat fonds belegt dat geld. Iedereen met een verzekering belegt ook, via de verzekeringsmaatschappij. Bij stijgende beurzen gaan de premies omlaag en vice versa.

En dan zijn er in Nederland nog twee miljoen particuliere beleggers. Die bepalen min of meer zelf waarin ze beleggen. Door specifieke aandelen te kopen. Of door geld te steken in indexfondsen die bijvoorbeeld niet duurzame bedrijven uitsluiten. Als je een principiële afkeer hebt van sommige bedrijven, kan particulier beleggen juist een oplossing zijn.

↪ Hoe ik dan weerstand bied aan het grote kapitalistische monster? Op deze veel effectievere manier.

Niet genoeg geld. Dat kan natuurlijk. Maar het is een mythe dat je minimaal een ton moet hebben om ook maar te beginnen met beleggen. Dat slaat nergens op.

Mijn regel is dat je ongeveer 6 x je maanduitgaven achter de hand moet houden als buffer om grote uitgaven te bekostigen. En zie je binnen afzienbare tijd een heel grote uitgave aankomen, dan moet je daarvoor apart sparen. Denk aan een verhuizing, verbouwing, startkapitaal voor eigen bedrijfje, etc.

Voor we kijken naar alternatieven, is het goed om te weten waarom mensen eigenlijk beleggen.

Op de lange termijn voornamelijk om hun geld te beschermen. Tegen inflatie. En tegen zichzelf. Geld in aandelen kan je niet in een impulsaankoop (een mooie motor voor je 45e verjaardag) uitgeven.

Bescherming dus, en liefst een beetje winst erbovenop.

Geld in een oude sok verliest zijn waarde. Met 2% inflatie gemiddeld per jaar en de laatste tijd rond de 4% gaat dat best snel.

Geld op een spaarrekening tegen 1,5% verliest minder snel zijn waarde. Maar nog altijd maakt het de inflatie niet goed.

Hier zijn daarom een aantal alternatieven die je kan gebruiken om je geld niet zijn waarde te laten verliezen.

Zet je geld vast in een spaardeposito

Wie meer rendement uit spaargeld wil halen zonder de risico's van beleggen, kan naar spaardeposito's kijken. Je zet hierbij eenmalig geld vast voor een vooraf bepaalde periode (meestal 1-5 jaar), in ruil voor een hogere rentevergoeding.

Het voordeel is duidelijk: enkele procenten hogere rente dan op een normale spaarrekening. Maar de keerzijde ook: je kunt niet bij je geld zonder flinke boetes te betalen. Er is vaak ook een minimuminleg vereist.

Let goed op hoe de rente wordt uitgekeerd. Sommige banken storten die jaarlijks op je rekening, andere pas aan het einde van de looptijd. Het gunstigst is wanneer de rente in het deposito zelf wordt gestort - dan krijg je rente op rente.

↪ Via vergelijkingssites zoals Raisin (tot 3,4%) kun je verschillende deposito's vergelijken. Buitenlandse banken bieden meestal hogere rentes dan Nederlandse. En maak je daarover geen zorgen: in heel Europa is je geld tot €100.000 verzekerd via het depositogarantiestelsel.

Belangrijk: gebruik nooit je geldbuffer voor een deposito. Dit is alleen geschikt voor geld dat je langere tijd kunt missen, zoals een spaarpotje voor je kinderen (om te geven als ze ouder zijn). Nadeel is wel dat je dan geen verjaardags- of zakgeldextraatjes kunt bijstorten.

Betaal je hypotheek versneld af

Aflossen is misschien wel de veiligste én meest rendabele manier van sparen.

Het rendement van aflossen werkt zo: los je €1000 extra af op een hypotheek met 3% rente, dan bespaar je jaarlijks €30 aan rente. Met hypotheekrenteaftrek is dat ongeveer €15 per jaar - oftewel 1,5% rendement.

Dat klinkt misschien niet spectaculair, maar het is wel gegarandeerd én meer dan de huidige spaarrente.

Als grove vuistregel geldt: zolang de spaarrente lager is dan de helft van je hypotheekrente, is aflossen financieel verstandiger dan sparen. En met de verwachting dat hypotheekrentes eerder zullen stijgen dan dalen, wordt aflossen alleen maar aantrekkelijker.

Aflossen biedt vooral zekerheid. Het rendement staat vast, terwijl spaarrentes en beurskoersen onvoorspelbaar fluctueren. Voor wie rust wil in plaats van financiële onzekerheid is dit een logische keuze. Bovendien moet je je huis uiteindelijk toch afbetalen, en de hypotheekrenteaftrek wordt geleidelijk afgebouwd.

Extra voordeel: je betaalt geen vermogensbelasting over het afgeloste bedrag, wat extra belastingvoordeel kan opleveren.

Er zijn ook nadelen. Banken stellen grenzen aan boetevrij aflossen (meestal 10-15% per jaar). En je levert flexibiliteit in: geld dat in je huis zit, kun je niet zomaar opnemen. Daarom is het belangrijk eerst een geldbuffer te hebben.

Vergeet niet: lagere maandlasten geven keuzevrijheid.

Financiële onafhankelijkheid (ons einddoel, toch?) draait niet om maximaal rendement, maar om maximale keuzevrijheid. Bijvoorbeeld minder kunnen werken. En dat is uiteindelijk misschien wel meer waard dan het hogere rendement dat beleggen zou kunnen opleveren.

Knijp inkomen uit obligaties

Obligaties zijn in feite leningen aan bedrijven of overheden. Je leent geld uit en krijgt daarvoor rente. Uiteindelijk je de waarde van je obligatie terug.

Het voordeel: obligaties zijn stabieler dan aandelen en geven voorspelbare inkomsten via rentevergoedingen.

De nadelen: het rendement ligt meestal lager dan bij aandelen. En hoewel veiliger, zijn ze niet risicovrij. Bij rentestijgingen dalen obligatiekoersen. Je kan dus uiteindelijk een lagere waarde dan je inleg terugkrijgen. Hoger kan ook.

Staatsobligaties zijn vaak veiliger dan bedrijfsobligaties, maar bieden ook minder rendement. Voor wie van zekerheid houdt en inkomsten belangrijker vindt dan groei, zijn obligaties een interessante optie in je beleggingsmix.

Bij alle brokers en fondsbeheerders kan je ze toevoegen aan je portefeuille.

Ontvang een (iets) hogere rente uit een geldmarktfonds

Geldmarktfondsen beleggen in kortlopende leningen, zoals staatspapier en deposito's.

Het grote voordeel: ze zijn bijna zo veilig als een spaarrekening, maar bieden doorgaans een iets hoger rendement. Je geld blijft bovendien liquide - je kunt er vrijwel altijd bij. Perfect voor wie een veilige stalling zoekt voor tijdelijk overtollig geld.

Het nadeel: het rendement is bescheiden, een paar procent hoger dan de spaarrente. Bij economische onzekerheid bieden ze een veilige haven, maar in goede tijden loop je veel rendement mis ten opzichte van aandelen. Ideaal als veilige buffer in je portefeuille, niet als groeistrategie.

↪ Een bekend geldmarktrentefonds in ons land is het Rentefonds van Meesman. Nu 2,4%.

Ga voor goud

Dan is er natuurlijk nog goud. Dat is ook een belegging. En dan nog eentje die net als aandelenfondsen kan fluctueren in waarde. Maar het is geen bedrijf. Goud kan niet failliet gaan. Er is een vaste, beperkte hoeveelheid goud in de wereld. De waarde daarvan wordt bepaald door vraag en aanbod.

Goud wordt een veilige haven genoemd. Daarmee bedoelen ze dat de waarde van goud meestal stijgt als die van aandelen daalt. Meestal. Een combinatie van de twee kan een goede strategie zijn.

↪ Ik beleg in goud via het Nederlandse bedrijf Gold Republic. Zij kopen maandelijks voor mijn inleg (100 euro) fysiek goud aan en bewaren dat in een kluis in Zurich.

Het kan ook via ETC (een soort ETF, maar dan voor grondstoffen). Dat doe je via je broker, zoals DEGIRO.

Je kan ook echt, fysiek goud kopen en dat zelf in een kluis in je huis bewaren. Klinkt romantisch. Maar dat zou ik nooit doen vanwege de veiligheidsrisico’s.

Vastgoedfondsen voor de kleine man/vrouw

Vastgoed is een klassieker in de beleggingswereld, of je nu direct investeert in panden of via vastgoedfondsen.

Het grote voordeel: je krijgt dubbel rendement via waardestijging én huuropbrengsten. Vastgoed biedt bovendien bescherming tegen inflatie - als prijzen stijgen, kunnen huren meestal meegroeien.

Nadelen? Direct vastgoed vergt veel kapitaal en actief beheer, terwijl vastgoedfondsen meebewegen met beursschommelingen.

↪ Voor beginners zijn de fondsen van Synvest toegankelijker - ze bieden spreiding over verschillende panden en regio's. (Een andere aanbieder, waar ik geen ervaringen meer heb, is Corum). Let bij dit soort fondsen altijd goed op de uitstapvoorwaarden.

Ander nadeel: vastgoed is minder liquide dan aandelen. Je geld zit lange tijd vast, ook in de fondsen. En ook hier geldt: marktcycli kennen ups én downs.

Dat was het.

Wat ik doe, kan je hieronder zien. Vooral beleggen in aandelen, en een beetje in goud, en een heel kleine minibeetje in vastgoed. Ik heb geen obligaties, geldmarktfondsen, deposito’s of hypotheekafbetalingen.

De eerste twee doe ik niet, omdat ze voor mij weinig toevoegen aan een normale spaarrekening.

De laatste twee niet, omdat ik zo min mogelijk geld wil vastzetten. Ik doe dat alleen in een pensioenrekening, want daar zijn de belastingvoordelen niet te negeren zo goed.

Lang verhaal kort: Nee, beleggen moet niet. Maar het is wel handig.

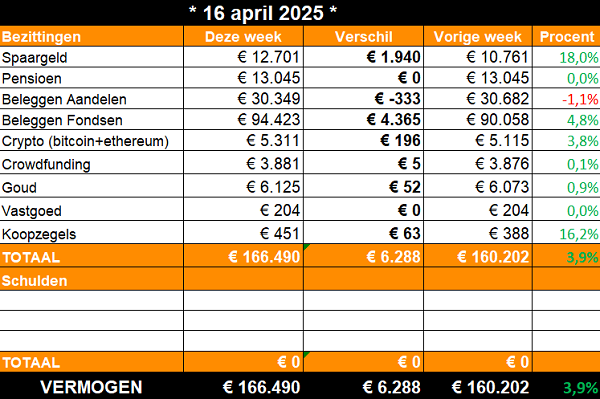

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Pleister

Pff, een klein beetje herstel. Dat is fijn.

Vooral dankzij de wereldwijde indexfondsen.

De grootste storm, die van de Amerikaanse importtarieven, is even gaan liggen. De strategie (voor zover je daarvan kan spreken) van Amerika is volgens mij om nu per land te gaan onderhandelen. Dat kan maanden duren, waarin mondjesmaat nieuws naar buiten komt. Ik voorzie (let op, glazenbolalarm) dat de beurs in die tijd rond dit niveau blijft steken.

Dat zou saai zijn. Maar ja, liever saai, dan die misselijkmakende achtbaan van vorige week.

Dit is er gebeurd:

Spaargeld. Ik heb mijn potje met 2.000 euro aangevuld, nadat ik eerder deze maand net zoveel eruit haalde om Nasdaq-ETF’s bij te kopen. Was dat slim? Vooralsnog geen idee. Intussen is de prijs gelijk gebleven. Waar kwam die 2.000 euro vandaan? Die stond al een tijdje op mijn zakelijke rekening in mijn btw-potje. De btw viel dit kwartaal mee.

Beleggen. De fondsen deden het goed, mijn hand picked aandelen deden niks. Aangezien de koersen van de laatste voorlopen op de eerste, belooft deze discrepantie weinig goeds voor volgende week. Maar wie weet, alles is nog mogelijk. Zeker nu. Bij de stijging van de fondsen zit trouwens ook 1100 euro maandelijkse inleg.

Crypto. Ben ik niet mee bezig. Het lijkt erop dat de koers van met name bitcoin erg correleert met die van de Nasdaq. Niet gek, omdat dit een index is met vooral tech-bedrijven, die tegenwoordig bijna allemaal bitcoin op de begroting hebben staan. Wil je een beetje bitcoin-power in je portefeuille hebben, maar niet moeilijk doen, dan zou je kunnen overwegen om gewoon Nasdaq te kopen.

Goud. Zoals gezegd is goud booming. Hoewel de belegging redelijk speculatief kan zijn, biedt hij wel bescherming tegen dalende aandelenkoersen. En dat is nu wel prettig.

Koopzegels. Alleen maar omhoog. Dat vind ik zo fijn aan dit potje. Die eenmalige 6% rente pakken ze je niet meer af.

3. 🚀 Links en tips

💰 Tip op LinkedIn: Zo ging ik van 15K studieschuld naar financieel onafhankelijk.

🎤 Podcast: Ik was te gast bij Podcast Over Poen, over hoe je een groot bedrag spaart.

🐿️ Eerder op Betering: Betering #123 - Supersnel sparen: 10 trucs (negeer de hoogste rente)

📺 Video op Instagram: Een ton op je rekening in 5 stappen.

Aanraders

BELEGGEN

Centraal Beheer. Indexbeleggen vanaf 1 euro. Lage kosten (voor ‘Wereldwijd Aandelenfonds’). Actie: tot € 125 welkomstbonus.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. Nu met welkomstbonus tot € 200.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun kleine, betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

CRYPTO

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

VERDIENEN

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Welkom bij de club!

Welkom op Substack! 🤗