Betering #166 - 900 euro besparen op je energiecontract en meer geldtips

En goedkoper parkeren met een app

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: EasyPark-alternatieven, eerste hulp bij een beurscrash, ongemerkt sparen, een ontluisterend kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beleggen met impact

Ik steun ondernemers over de hele wereld door te investeren in de projecten van Lendahand. Start vandaag en ontvang tot 8% rente per jaar.

Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd. Vul de code in bij het afrekenen van je eerste investering.

1. 900 euro besparen op een energiecontract en meer geldtips

Onrustig geldweekje. De beurzen kelderden én EasyPark kondigde nieuwe monstertarieven aan. Ja, zo gaat het wel snel.

Komt er een recessie aan? Als je het wil weten, doe dan de volgende simpele test. Ga bij jezelf na: koop je minder onderbroeken en meer lippenstift? Dan wel!

En dan is de Nintendo Switch 2 ook nog officieel aangekondigd. Verschijnt 5 juni. Kosten: € 469,99. Maar door alle importheffingen misschien iets goedkoper in Europa, en iets duurder in Amerika. Ha ha. Laat jij je verleiden tot een onnodige upgrade? Ik hoop het niet.

Hier nog meer bespaartips.

🟢 Parkeren zonder torenhoge servicekosten

Hommeles in de anders zo rustige parkeerwereld. EasyPark (voorheen Parkmobile) verhoogde zijn tarieven. En fors ook. Je gaat daar per 1 mei 15 procent van de parkeerkosten aan servicekosten betalen, in plaats van de huidige 0,39 per parkeeractie. Dat kan oplopen tot 7 euro aan servicekosten per keer.

Finfluencer Financequeen stelde op TikTok een stel alternatieven voor. Zij raadt aan: de app van Q-park, waarmee je ook op straat kan parkeren. Maar dan zonder transactiekosten. Dus je betaalt alleen de parkeerkosten. Ik heb het zelf nog niet geprobeerd, maar het klinkt goed.

NRC heeft ook 8 parkeeralternatieven op een rij gezet.

🟢 Zo overleef je een beurscrash (deel 2)

(Hier deel 1.)

Ja, het is erg. Nee, niemand weet wat er gaat komen. En dat is allebei prima.

Deze week was pittig. Ik verloor zelf een klein vermogen op de beurs. Zie hieronder voor zieke details.

Gelukkig is daar FIRE-goeroe en schrijver van het boek The Path to Wealth JL Collins. Hij schreef deze week een blog over de crash, maar dan in zijn eigen geruststellende stijl. ‘Deja vu all over again’ is de titel. Zijn punt is dat dit soort dalingen om de zoveel jaar telkens opnieuw gebeuren en dat dat helemaal normaal en volgens verwachting is.

Als je er niet tegen kan moet je niet beleggen, maar een deposito openen of zo.

🟢 Wisselen van energiecontract kan wel 900 euro opleveren

Wat blijkt: de onderlinge verschillen in prijzen zijn groot tussen energiecontracten. De crisis op de energiemarkt is al even voorbij. Maar rustig is het nog niet. Vaste contracten worden weer aangeboden en lijken nu voordeliger dan variabele. Het artikel op Nu citeert een onderzoek door de ACM:

Volgens de Autoriteit Consument en Markt (ACM) zijn de tarieven van Kikker Energie deze maand veel hoger dan bij andere leveranciers met vergelijkbare variabele en dynamische contracten voor gas en stroom. Frank Energie, Budget Energie en Energiedirect behoren - afhankelijk van de duur van het contract - tot de goedkoopste aanbieders.

Ik ging natuurlijk meteen mijn energiecontract vergelijken (bij Pricewise). Wij hebben nu Vattenfall. Bij mij kwamen Budget Energie en Energiedirect er inderdaad uit als goedkoopste met 191 euro per maand. De truc achter deze lage bedragen is cashbacks van rond de 400 euro. Bijna alle aanbieders doen dat, ook Vattenfall. Maar daar zit ik dus al. Overstappen loont bijna altijd, waar je ook zit.

Ik twijfel, want iets in mij zegt dat loyaliteit ook belangrijk is. Daarom zit ik al 20 jaar bij Vattenfall/Nuon, bij KPN, ING, GMail, etc. Maar waarom zou je loyaal zijn aan een bedrijf? Hier moet ik over nadenken.

Vergelijken is trouwens nog best lastig, omdat je je energieverbruik moet schatten. Daarbij zijn wij in september verhuisd en heb ik nog geen idee hoeveel energie wij in een zomer verbruiken.

Daarnaast heb ik ook nog eens sinds kort de thuisbatterij van Homewizard die zonnestroom bewaart voor ‘s avonds. Dus ik ga besparen op terugleverkosten. Leuk, maar dat maakt vergelijken nog lastiger.

🟢 En ten slotte

Vijf grafieken en een product:

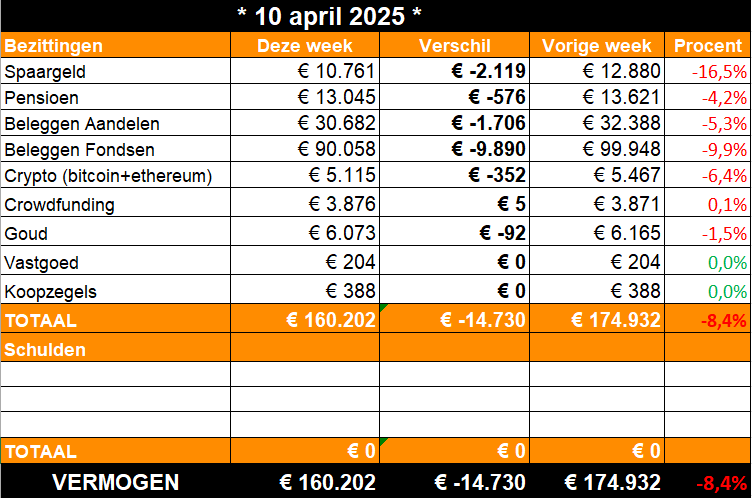

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: …

We houden de 160.000.

Dat was mijn hoop, voordat ik dit overzicht maakte. Alsjeblieft niet onder de 160K. Nou, dat is tenminste gelukt. Schraal, maar troost.

Ik had er geen zin in, in dit overzicht maken. Maar ja, ik heb een nieuwsbrief. Als je geen nieuwsbrief hebt, zou ik lekker even een paar maanden niet naar je indexfondsen en eventuele aandelen kijken.

Ik hoef niet uit te leggen wat er gebeurd is, toch? De kelderende beurskoersen, dankzij ridicule Amerikaanse importheffingen, zijn wereldnieuws. Het is niet anders.

Wat nu te doen? Niet zo veel. De rit uitzitten. Dit is een van die dingen waar wij geen invloed op hebben.

Zorg er wel voor dat je geldbuffer goed op orde is (minimaal 6 x maanduitgaven), zodat je die kan aanspreken voor grote, onverwachte uitgaven. En dat je niet net nu aandelen(fondsen) moet gaan verkopen op een moment van verlies.

Heb je nog wat onbelegd geld over daarnaast, dan is dit natuurlijk een moment om wat extra in te leggen. Ik zelf deed het ook weer. Voor ruim 2000 euro (zie daling spaargeld) kocht ik ETF’s Nasdaq bij dinsdagochtend.

Ik heb ook enkele mensen aangeraden om nu juist te beginnen met indexbeleggen. Die 25% daling heb je dan alvast mooi gemist. Hier zijn een aantal tips voor beginners.

Ga vooral niet in paniek alles verkopen nu. Want zo snel als het daalt, kan het ook weer stijgen. Zeker vlak na een crash heeft de markt de neiging om bij het minste of geringste goede nieuws net zo hard weer omhoog te klappen. En als je dat moment mist, dan is je verlies wél definitief.

Waarom zijn mijn losse aandelen (-5,3%) veel minder gezakt dan mijn fondsen (-9,9%)? Omdat die fondsen voor een groot deel bij Meesman staan en de koersen worden daar één keer per week bijgewerkt, waardoor dat bedrag altijd wat achterloopt.

Wordt vervolgd.

3. 🚀 Links en tips

💰 Bericht op LinkedIn: Hoe je tonnair wordt? Vragen mensen wel eens.

🎤 Podcast: Ik was te gast bij Podcast Over Poen, over hoe je een groot bedrag spaart.

🐿️ Eerder op Betering: Betering #95 - Hoe Charlie Munger mij aan een ton hielp

📺 Video op Instagram: Zo spaar je ongemerkt 1000 euro of meer.

Aanraders

BELEGGEN

Centraal Beheer. Indexbeleggen vanaf 1 euro. Lage kosten (voor ‘Wereldwijd Aandelenfonds’). Actie: tot € 125 welkomstbonus.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

SPAREN

Raisin. Hogere rentes op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. Nu met welkomstbonus tot € 200.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun kleine, betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

CRYPTO

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

VERDIENEN

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

YouGov: Dit is ook een prima enquêteboer, die zelfs contant uitbetaalt.

VERZEKEREN

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.